Per què canviar-se de banca?

Quan diposites els teus diners en una entitat bancària no només estàs confiant en l’entitat perquè els gestioni, sinó que també estàs donant suport als seus actes. La gran majoria de bancs especulen, afavoreixen les desigualtats socioeconòmiques existents i inverteixen en empreses i accions que malmeten el planeta terra i les seves societats. La poca transparència que caracteritza la banca convencional fa que moltes vegades no siguem conscients que estem dipositant els nostres diners en entitats financeres que tenen polítiques que nosaltres, com individus o com a entitat, mai recolzaríem.

Així doncs, us animem a passar-vos a la banca ètica pels següents motius:

Per no finançar el negoci de la guerra

Una de les raons per les quals existeixen armes al món és perquè aquestes són finançades per la banca tradicional, de fet, 3 de cada 4 armes existeixen per aquest motiu. Per tant, podem anomenar banca armada a aquella que dona suport a la producció de la indústria armamentista.

En canvi, les finances ètiques tenen totalment vetat el finançament de les indústries i sectors que posin en risc i especulin amb la vida humana, com podrien ser les armes i el negoci de la guerra. Això respon al fet que aquest tipus de bancs tinguin l’ètica com a principi fonamental de qualsevol de les seves actuacions, com podria ser invertir o cedir crèdits.

Consulta la petjada en armes del banc on teniu el compte de l’entitat a l’App #PetjadaEnArmes.

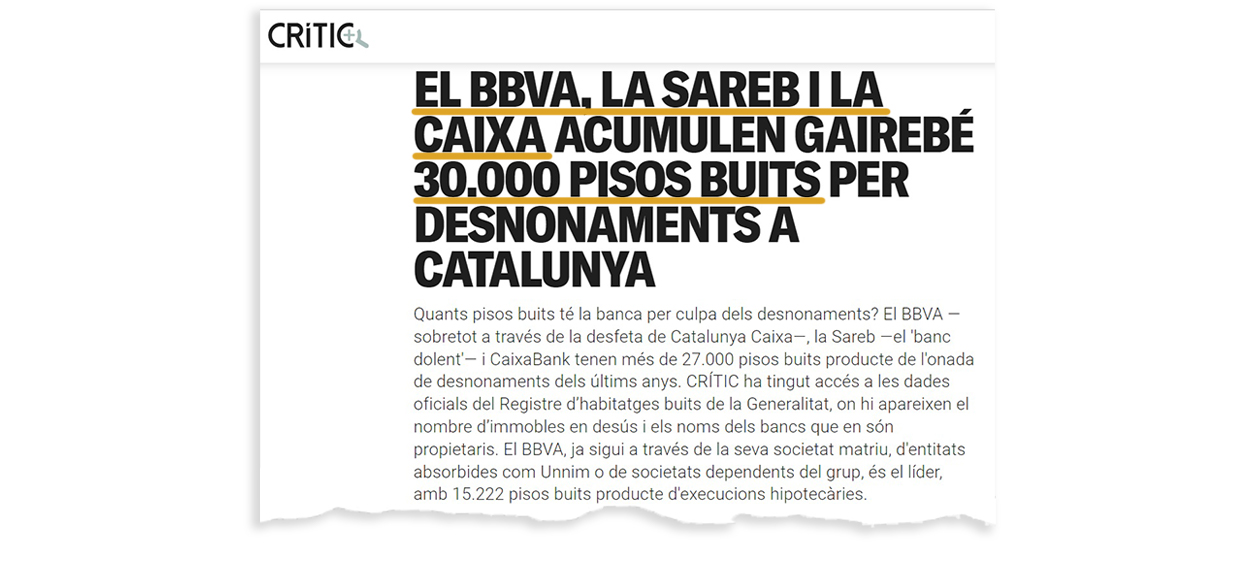

Per no contribuir a l’especulació amb l’habitatge

En més d’una ocasió, les banques tradicionals han estat rescatades gràcies als diners públics; les mateixes banques que han estat les impulsores de nombrosos desnonaments. No satisfetes amb ser responsables que es facin fora persones de casa seva, entre les quals sovint trobem persones molt vulnerables com infants o gent gran, les banques acumulen milers d’immobles buits de la seva propietat.

Les finances ètiques, lluny d’especular amb el dret de tenir un sostre, promouen l’accés a l’habitatge. A més, com l’ètica és el seu pilar principal, aposten per un model d’habitatge digne i accessible per a tothom, sobretot sota models de gestió cooperativa i comunitària.

Per no aprofundir en les desigualtats nord-sud globals

Especular a la borsa amb recursos com els aliments bàsics i l’aigua, finançar empreses que desforesten l’Amazònia, donar crèdit a grans empreses que exploten les treballadores al sud global o projectes extractivistes, són un clàssic en l’activitat de la banca convencional.

Per contra, el crèdit i inversions de les entitats de finances ètiques es destinen a cooperatives de comerç just del sud global, grups de consum de sobirania alimentària, projectes que volen reduir la petjada ecològica, entre d’altres.

Molts països empobrits tenen dificultats per accedir al crèdit, ja que són els grans oblidats pel sistema i, per tant, també per la banca convencional. Les finances ètiques aposten per concedir microcrèdits a petits projectes amb valors, especialment a aquells liderats per dones.

Per una presa de decisions democràtica

Encapçalades per homes adults, blancs i burgesos, les entitats bancàries convencionals són intencionalment inaccessibles i, per tant, les decisions es prenen entre molt poques persones que acumulen molt de poder.

Les finances ètiques aposten per models de presa de decisions més democràtics i participatius. Tot i que no totes, moltes són de base cooperativa i, en conseqüència, tens dret a vot com a sòcia, independentment del capital que hi aportis, i a definir les polítiques bàsiques de l’entitat. Alhora, desenvolupen mecanismes per a la participació horitzontal, dotant d’autonomia les seccions territorials i apostant perquè siguin subjectes polítics.

Per a l’accés a la informació

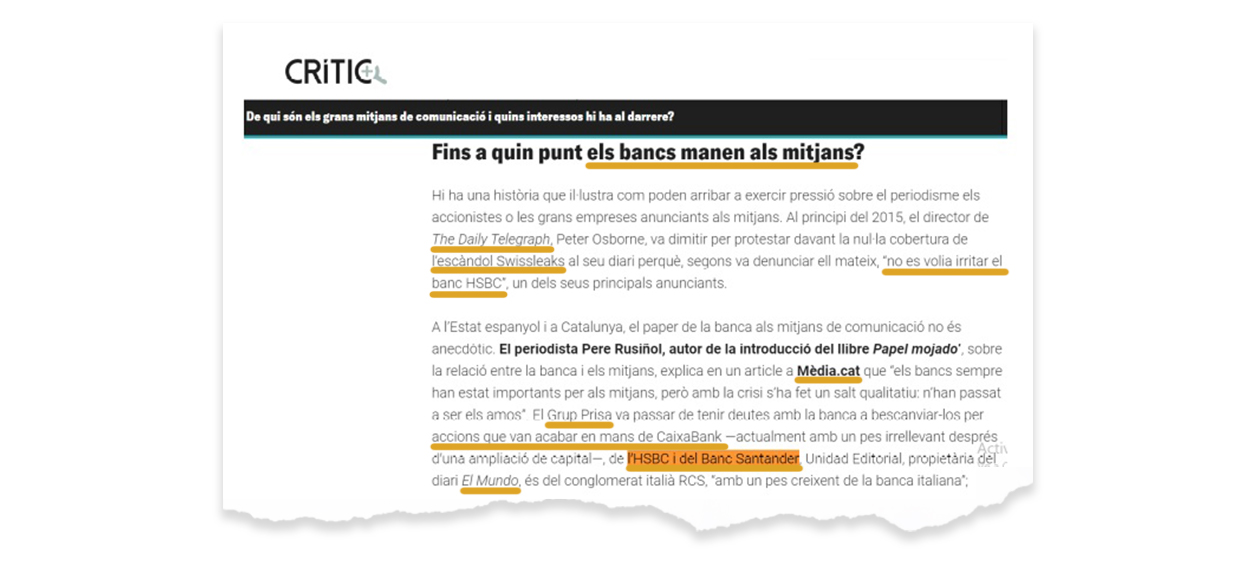

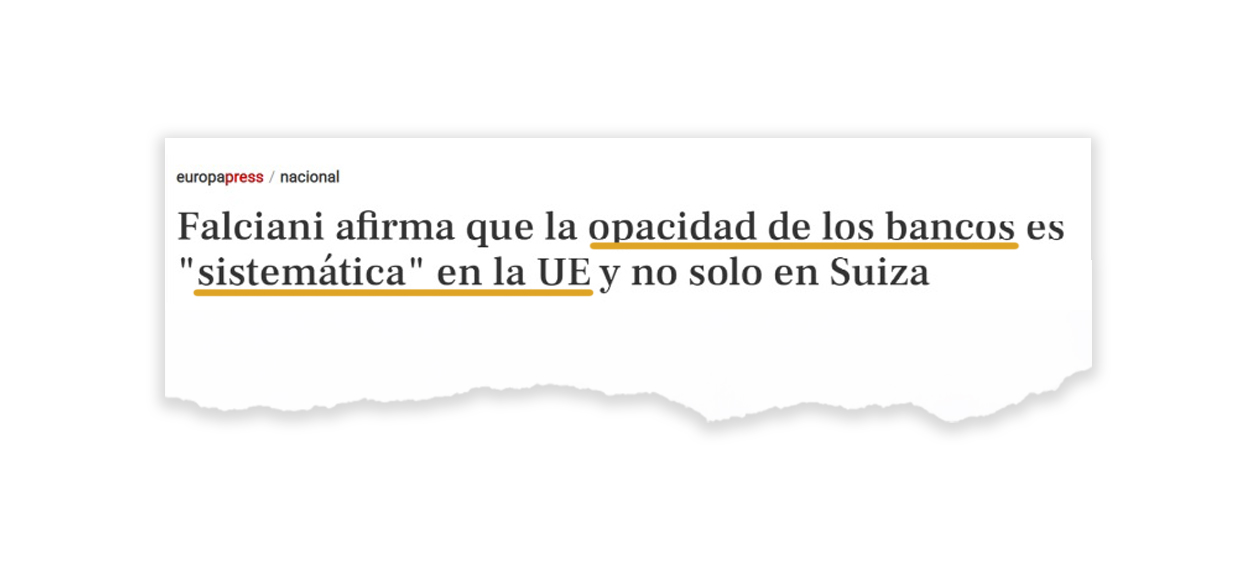

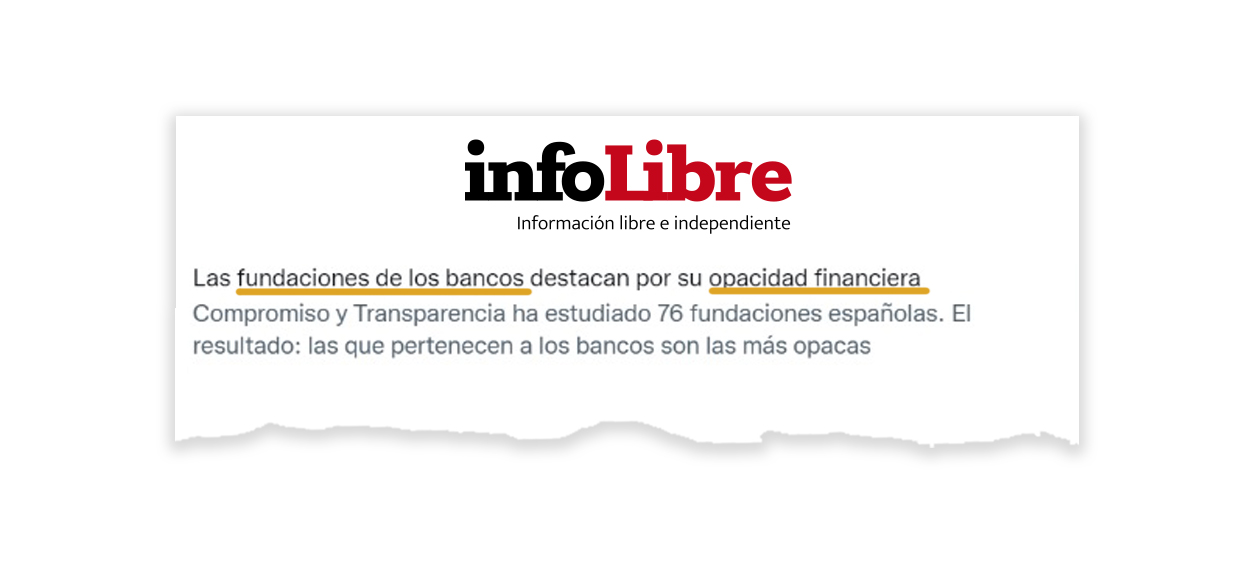

El lobby de la banca convencional influeix en els mitjans de comunicació i els governs, i debiliten així la sobirania dels pobles. Duen a terme la seva activitat amb gran opacitat, i utilitzen fundacions i obres socials per fer greenwashing bancari.

La transparència, doncs, s’alça com un pilar fonamental en les finances ètiques, que fan pública tota la informació relativa a la seva gestió i activitat, l’actualitzen regularment i vetllen perquè sigui accessible. Així mateix, es fa seguiment i acompanyament a les entitats i persones a qui s’ha donat crèdit o préstecs per arribar a acords que evitin la morositat i la pressió sobre les creditores.